新NISAの仕組みや、これから選ぶことになる銘柄について、だんだん理解が深まってきたでしょうか。

おそらく、このあたりで気になってくるのが、

「結局、わたしはどれくらいお金をつくれるんだろう?」

という点だと思います。

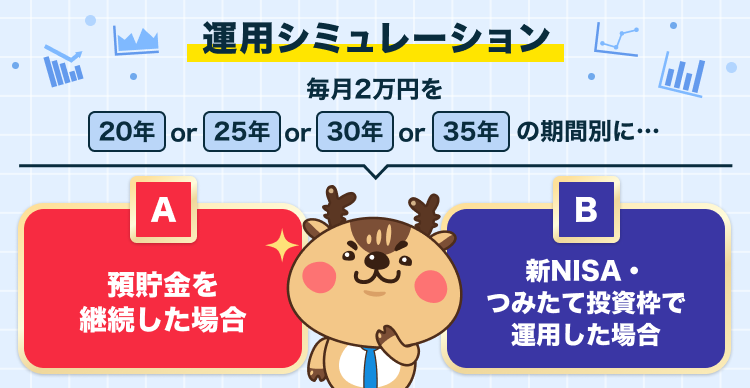

そこで今回は、新NISAのつみたて投資枠を活用した場合の、収益シミュレーションをしてみましょう!

いくつかのパターンで考えてみるため、下記の条件で比較してみようと思います。

まずは、預貯金だけを継続した場合。

これは単純に、お金をそのまま貯めていくようなイメージなので、このようになりますね。

| 20年 | 25年 | 30年 | 35年 |

| 480万円 | 600万円 | 720万円 | 840万円 |

一方の、気になる新NISAつみたて投資枠で運用した場合。

投資は運用方針によっても結果が変わるので、ここでは年5%の利回りとして予測していくことにします。

ちなみに利回りとは、簡単にいうと投資金額に対する収益の割合のことです。

例えば10万円を投資して、1年後に5000円の利益なら、利回りは5%となります。

貯金との差額

| 20年 | 25年 | 30年 | 35年 |

| 815万円 | 1,176万円 | 1,637万円 | 2,226万円 |

| +335万円 | +576万円 | +917万円 | +1,386万円 |

年数が経過するにつれ、加速度的に資産が増加していますね!

このシミュレーションを通じて、つみたて投資をするなら「少額でもよいので、より早く始めて、長い時間を保有する」ことが重要だとわかります。

もう1つ、別の観点でも見てみましょう。

先ほどの例より、もっとローリスクでコツコツ積み上げたいと思って、年3%の運用を30年継続したとします。

そうすると、資産は約1160万円になります。

年5%の表と比較すると、25年運用した場合の金額に近いですね。

つまり年3%と年5%では、5年分の歳月に影響する効果があるわけです。

このように、つみたて投資枠は運用方針によっても違いがあります。

さらに「毎月の積立金額をもっと上げたい!」と思ったなら、お金をつくるスピードも上がるでしょう。

ちなみに、新NISAのつみたて投資枠は、年120万円まで投資可能です。

これはつまり、最大で月10万円の積立ができるということ。

もっと細かい条件で見てみたい方は『トウシカ』の中でも、簡単な質問に答えるだけでシミュレーションできるコーナーがありますから、ぜひ試してみてください。

さて、ここまでいくつかのパターンでシミュレーションしてきました。

この利益には本来なら税金が掛かることを考えると、それが非課税となる新NISAは大変魅力的な制度だということが、改めて実感できましたね。

\新NISAでおすすめ証券会社はここ/